新型コロナウイルス感染症の影響を受けた中小事業者の方にかかる固定資産税等の軽減について

最終更新日:2023年10月30日

新型コロナウイルス感染症のまん延防止のための措置等が納税者の方に及ぼす影響の緩和を図ることを目的に、地方税法等の一部を改正する法律が公布及び施行されました。

この改正を受け本市においても関係条例を改正し、固定資産税等について次の2つの軽減措置を実施しますのでお知らせします。

事業収入が減少している中小事業者等にかかる固定資産税等の軽減措置について(申告受付は終了しました。)

新型コロナウイルス感染症の影響で事業収入が減少している中小事業者等が所有する償却資産及び事業用家屋について、令和3年度の課税分に限り固定資産税及び都市計画税(償却資産を除く)の課税標準額を軽減します。

対象者

新型コロナウイルス感染症の影響で事業収入が減少している中小事業者等

中小事業者等とは下記のとおり

- 資本金の額又は出資金の額が1億円以下の法人及び資本又は出資を有しない法人のうち従業員数が1,000人以下の法人(大企業の子会社を除く)

(租税特別措置法施行令第27条の4第12項に規定する中小企業者に該当する法人)

- 常時使用する従業員の数が1,000人以下の個人

(租税特別措置法施行令第5条の3第9項に規定する中小事業者に該当する個人)

対象資産

償却資産及び事業用家屋(土地は対象になりません。)

申告期限

令和3年2月1日(月曜日)まで(申告受付は終了しました。)

提出方法

軽減申告書(原本)は、持参又は郵送で提出してください。

軽減割合

令和2年2月から10月までの任意の連続する3か月間の事業収入が、前年の同期間に比べて30%以上減少している場合、固定資産税及び都市計画税(償却資産を除く)の課税標準額を以下のとおり軽減します。(令和3年度課税分に限り)

| 事業収入の減少割合 | 課税標準額軽減割合 |

|---|---|

| 30%以上50%未満の減少 | 50%に軽減 |

| 50%以上の減少 | ゼロに軽減 |

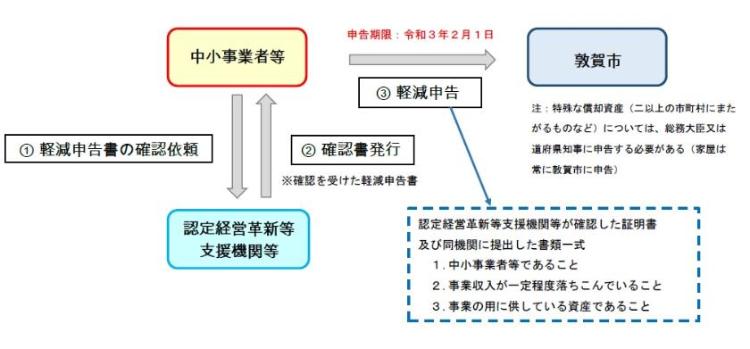

申告の流れ

提出書類

全ての事業者

- 軽減申告書の原本(認定経営革新等支援機関等の確認を受けたもの)

- 収入減を証する書類の写し(会計帳簿、青色申告決算書の写しなど。不動産賃料を猶予したことにより、特例の適用要件を満たす不動産賃貸業者にあっては、猶予の金額や期間等を確認できる書類も必要)

- チェックリストの原本

収入減を証する添付書類の例(認定支援革新等支援機関等向け確認マニュアルより抜粋)

1 昨年の売上高=青色申告決算書または法人税申告書

(注)白色申告及び青色申告(農業所得用)の場合、月別売上を示す書類がないため、会計帳簿で証明

個人事業者:青色申告決算書(月別売上(収入))金額及び仕入金額

法人:法人事業概況説明書 18 月別の売上高等の状況

2 今年の売上高=会計帳簿(売上台帳等)

(注)既に対象期の確定申告が終了している場合、当期の法人事業概況説明書でも可

対象者のみ

- 償却資産の申告書

(注)償却資産については、毎年行われる申告をもって特例対象資産一覧を提出したこととなります。

- 特例対象資産一覧の原本

- 特例対象家屋の事業専用割合を示す書類の写し(青色申告決算書など)

事業用家屋であることを示す添付書類の例(認定革新等支援機関等向け確認マニュアルより抜粋)

個人事業者:青色申告決算書及び白色申告決算書 減価償却費の計算

法人:法人税申告書別表16 減価償却資産の償却額の計算に関する明細書

特例対象資産一覧に記載された事業用家屋が存在することを確認します。

法人税申告書別表16を固定資産科目別で合計表示している場合、その資産内訳が分かる固定資産台帳(例:固定資産減価償却内訳明細書等)の写しを提出してください。

関連資料等

![]() 業種名【日本標準産業分類】(総務省ホームページ)(外部サイト)

業種名【日本標準産業分類】(総務省ホームページ)(外部サイト)

![]() 軽減申告書、チェックリスト、特例対象資産一覧(Excel:122KB)

軽減申告書、チェックリスト、特例対象資産一覧(Excel:122KB)

認定経営革新等支援機関等

税務、財政等の専門的知識を有し、一定の実務経験を持つ中小企業等経営強化法に規定する認定経営革新等支援機関

(税理士、公認会計士など)

なお、中小企業等経営強化法の認定を受けた「認定経営革新等支援機関」のほか、認定を受けていない税理士についても含まれます。

また、認定経営革新等支援機関に準ずるものとして租税特別措置法施行令第5条の6の2第1項各号に規定される農業協同組合、漁業協同組合、生活衛生同業組合なども、「認定経営革新等支援機関等」に含まれます。

![]() 認定経営革新等支援機関【金融機関】(金融庁ホームページ) (外部サイト)

認定経営革新等支援機関【金融機関】(金融庁ホームページ) (外部サイト)

![]() 認定経営革新等支援機関【金融機関以外】(中小企業庁ホームページ)(外部サイト)

認定経営革新等支援機関【金融機関以外】(中小企業庁ホームページ)(外部サイト)

参考

軽減措置の詳細な内容は、下記リンク先でご覧いただけます。

![]() 新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います(中小企業庁ホームページ)(外部サイト)

新型コロナウイルス感染症の影響で事業収入が減少している中小企業者・小規模事業者に対して固定資産税・都市計画税の減免を行います(中小企業庁ホームページ)(外部サイト)

![]() 認定革新等支援機関等向け確認マニュアル(中小企業庁ホームページ)(外部サイト)

認定革新等支援機関等向け確認マニュアル(中小企業庁ホームページ)(外部サイト)

新規に設備投資を行う中小事業者等にかかる固定資産税の軽減措置(拡充)について

新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小事業者等を支援する観点から、これまでの適用対象資産に事業用家屋及び構築物を加えるとともに、生産性向上特別措置法の改正を前提に、適用期限を令和4年度まで(2年間)延長しました。

令和5年3月31日取得分までが対象です。令和5年4月1日以降取得分の中小企業等経営強化法による固定資産税の特例措置については、次のリンク先をご確認ください。

【令和5年4月1日以降取得】中小企業等経営強化法による固定資産税(償却資産)の特例措置について

対象者

「先端設備導入計画」を策定し、この計画について本市の認定を受けた中小事業者等

対象資産

「先端設備導入計画」に基づき取得した償却資産等

(今回の制度改正により、対象に「事業用家屋」と「構築物」を追加しました。)

申告期限

令和6年度課税分(令和5年中取得分)については、令和6年1月31日(水曜日)まで

(軽減措置の申告をいただく前に、「先端設備導入計画」の認定を受け、この計画に基づき先端設備を取得する必要があります。)

軽減割合

固定資産税の課税標準額をゼロに軽減します。(新たに課税されることとなった年度から3年度の間)

参考

軽減措置の詳細な内容は次のリンク先でご確認いただけます。

【令和5年3月31日取得分まで】中小企業等経営強化法による固定資産税(償却資産・事業用家屋)の特例措置について(敦賀市ホームページ)

![]() 生産性向上に向けた中小企業者・小規模事業者の新規投資を促進するため、固定資産税の特例(固定ゼロ)の拡充・延長を行います(中小企業庁ホームページ)(外部サイト)

生産性向上に向けた中小企業者・小規模事業者の新規投資を促進するため、固定資産税の特例(固定ゼロ)の拡充・延長を行います(中小企業庁ホームページ)(外部サイト)

お問合せ先

税務課固定資産税家屋係(電話:0770-22-8108)

PDF形式のファイルを開くには、Adobe Acrobat Reader DC(旧Adobe Reader)が必要です。

お持ちでない方は、Adobe社から無償でダウンロードできます。

![]() Adobe Acrobat Reader DCのダウンロードへ

Adobe Acrobat Reader DCのダウンロードへ