個人市・県民税における定額減税について

最終更新日:2024年7月5日

令和6年3月28日に「令和6年度税制改正関連法」が可決・成立し、令和6年度の個人市・県民税の定額減税を実施することとなりました。

対象者

令和6年度市・県民税に係る合計所得金額が1805万円以下の方

令和6年度市・県民税の所得割が課税されている方

(備考)両方該当する方が対象

減税額

本人、控除対象配偶者、扶養親族1人につき1万円

所得割から減税します。

定額減税額は、特別徴収税額決定通知書(納税義務者用)や納税通知書等に記載します。

(備考)配偶者、扶養親族分の減税は国内居住者のみが該当

(備考)控除対象配偶者を除く同一生計配偶者(国内居住者のみ)については、令和7年度の市・県民税の所得割から1万円を控除する予定です。

減税の実施方法

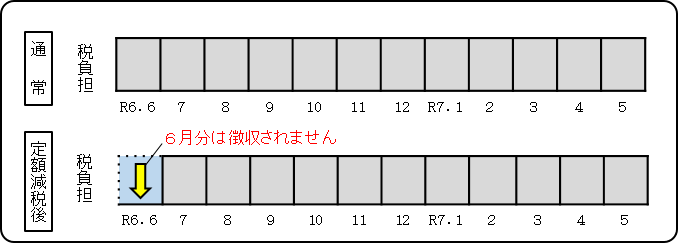

給与所得に係る特別徴収(給与天引き)の場合

令和6年6月に支給される給与からは特別徴収(給与天引)を行いません。定額減税後の税額を令和6年7月から令和7年5月までの11回で徴収します。

定額減税の対象でない方は従来どおり令和6年6月から令和7年5月までの12回で徴収します。

給与特別徴収の定額減税

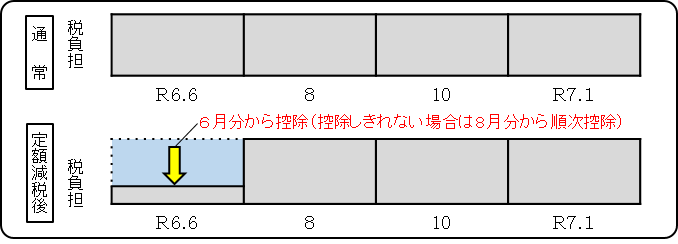

普通徴収の場合

令和6年度の市・県民税に係る第1期分(6月分)の税額から控除されます。第1期分(6月分)で控除しきれない金額は、第2期分(8月分)以降の税額から順次控除されます。

普通徴収の定額減税

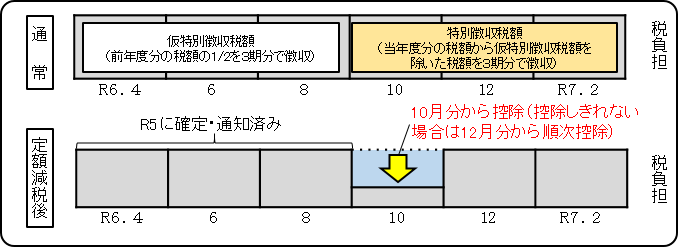

公的年金等の所得に係る特別徴収(年金天引き)の場合

令和6年10月の特別徴収税額から控除されます。控除しきれない金額は、12月支払分以降の税額から順次控除されます。

年金特別徴収の定額減税

定額減税しきれないと見込まれる方への給付について(調整給付)

関連リンク

![]() 所得税の定額減税について(国税庁ホームページ)(外部サイト)

所得税の定額減税について(国税庁ホームページ)(外部サイト)

所得税の定額減税について(国税庁ホームページ)の二次元コード

![]() 新たな経済に向けた給付金・定額減税一体措置(内閣官房ホームページ)(外部サイト)

新たな経済に向けた給付金・定額減税一体措置(内閣官房ホームページ)(外部サイト)

![]() 物価高騰対応重点支援地方創生臨時交付金(地方創生ホームページ)(外部サイト)

物価高騰対応重点支援地方創生臨時交付金(地方創生ホームページ)(外部サイト)