本文

国民健康保険税の税率(税額の計算方法、年度途中に加入・喪失したときの計算方法)

令和8年4月1日から、国民健康保険税に子ども・子育て支援納付金分が新たに加わります。

国民健康保険税は、医療保険分、後期高齢者支援金分、介護保険分、子ども・子育て支援納付金分の4つで構成され、さらに【1】所得割、【2】均等割、【3】18歳以上均等割、【4】平等割の4つに分けて税額を計算しています。

その中で「40歳未満の方」と「65歳以上の方」は、医療保険分、後期高齢者支援金分、子ども・子育て支援納付金分を、「40歳以上65歳未満の方」は、医療保険分、後期高齢者支援金分、介護保険分、子ども・子育て支援納付金分が課税されます。

(注釈)65歳以上の方の介護保険分は、「介護保険料」として、別に納めていただきます。

国民健康保険税の税率(令和8年度)

|

医療保険分 |

後期高齢者支援金分 |

介護保険分 |

子ども・子育て支援納付金分 | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

【1】所得割 |

課税所得額(注1)×6.9% |

課税所得額(注1)×2.9% |

課税所得額(注1)×2.35% |

課税所得額(注1)×0.15% | ||||||||

|

【2】均等割(注2) |

被保険者1人あたり28,400円 |

被保険者1人あたり11,800円 |

被保険者1人あたり12,200円 |

被保険者1人あたり600円(注3) | ||||||||

|

【3】18歳以上均等割 |

- | - | - |

18歳以上の被保険者1人あたり100円 |

||||||||

|

【4】平等割 |

1世帯あたり18,800円 |

1世帯あたり7,800円 |

1世帯あたり6,000円 |

1世帯あたり400円 | ||||||||

|

【1】+【2】+【3】+【4】 |

||||||||||||

|

最高限度額 |

67万円 |

26万円 |

17万円 |

3万円 | ||||||||

(注1)「課税所得額」とは、被保険者の前年中の、総所得金額(給与所得、事業所得、不動産所得、雑所得、利子所得、配当所得、短期譲渡(総合)所得、長期譲渡(総合)所得の2分の1、一時所得の2分の1)、長期譲渡(分離)所得の金額(特別控除後の金額)、短期譲渡(分離)所得の金額(特別控除後の金額)、土地等にかかる事業所得等の金額、株式等にかかる譲渡所得等の金額、先物取引にかかる雑所得等の金額、山林所得金額の合計額から、43万円(基礎控除額)を引いた額のことです。なお、所得の合計額が2,400万円を超える場合は、基礎控除額が異なります。退職所得は所得の合計額から除外されます。

(注2)未就学児の均等割は半額となります。

(注3)18歳未満の子ども・子育て支援納付金分の均等割は、全額が減額されます。

税額の軽減措置

前年中の所得が少ない場合は、国民健康保険税額が軽減されます。

基準は、次の表のとおりです。

|

軽減割合 |

基準となる所得金額 |

|---|---|

|

均等割、18歳以上均等割、平等割が7割軽減 |

世帯の所得の合計額が43万円+10万円×(給与・年金所得者の数-1)以下 |

|

均等割、18歳以上均等割、平等割が5割軽減 |

世帯の所得の合計額が43万円+10万円×(給与・年金所得者の数-1)+(31万円×被保険者及び特定同一世帯所属者の数)以下 |

|

均等割、18歳以上均等割、平等割が2割軽減 |

世帯の所得の合計額が43万円+10万円×(給与・年金所得者の数-1)+(57万円×被保険者及び特定同一世帯所属者の数)以下 |

- 擬制世帯主:国民健康保険の被保険者の属する世帯で、その世帯主が国民健康保険に加入していない場合であっても、国民健康保険税の納税義務者は世帯主となります。このような世帯を擬制世帯といい、世帯主を擬制世帯主といいます。

- 特定同一世帯所属者:国民健康保険から後期高齢者医療制度へ移行された方で、後期高齢者医療制度の被保険者となった後も継続して同一の世帯に属する方をいいます。ただし、後期高齢者医療制度の被保険者となった時点の世帯主に変更があった場合は、特定同一世帯所属者ではなくなります。

- 給与・年金所得者:給与収入65万円超、65歳未満で年金受給額60万円超または65歳以上で年金受給額125万円超の方をいいます。

ただし、前年中の所得の申告をしていない場合は、国民健康保険税の軽減は適用されませんのでご注意ください。

【例】夫・妻・子ども2人で世帯全員の所得の合計額が150万円の場合

- 7割の軽減を受けることができる所得額は『43万円以下』なので、これはできません。

- 5割の軽減を受けることができる所得額は『43万円+(31万円×4人〔夫と妻と子2人〕)=167万円以下』なので、均等割と平等割の5割が軽減されます。

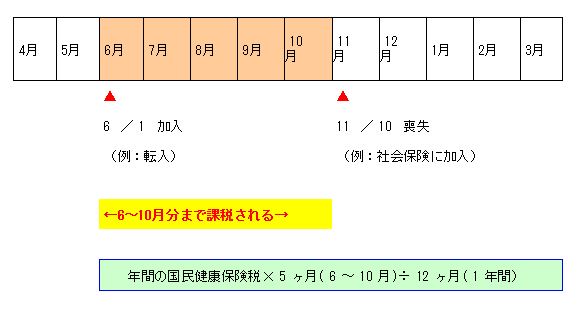

年度の途中で加入・喪失したときの税額の計算

国民健康保険税は、加入した日が属する月の分から、喪失した日の属する前月の分までが月割で課税されます。

これは、他の健康保険や他市町村の国民健康保険と重なることがないようにするためです。

また、年度の途中で国民健康保険に加入・喪失した場合の納付額は、以下のとおりです。

年度の途中から国民健康保険に加入した場合は、加入した日が属する月の分から月割課税した税額を、加入の手続きをした翌月にあたる納期から納付することになります。

また、年度の途中で国民健康保険を喪失した場合は、月割減額した分を後ろの納期から減らします。

転入により国民健康保険に加入した方の税額の計算

他の市区町村から転入により国民健康保険に加入した方は、後日、国民健康保険税が増額になることがあります。

これは、正確な所得の把握がすぐにできない為、暫定的に均等割・平等割を課税させていただき、後日、前住所の市区町村からの所得の回答で国民健康保険税の計算(所得割)を決定するからです。

国民健康保険税は国民健康保険への加入資格が発生した月分から計算します

他の市町村から転入した場合は、転入日から、他の健康保険資格を喪失した場合は、喪失した日から、国民健康保険資格と国民健康保険税の納税義務が発生します。

国民健康保険税は届出日からではなく、保険の資格を取得した日から計算しますので、届出が遅れた場合でも遡って計算した国民健康保険税を納付していただくことになります。

【例】2月に会社を辞め、社会保険を脱退し、4月に国民健康保険の加入の手続きをした場合、2月に遡り加入となり、2月分より国民健康保険税の納付が必要になります。

国民健康保険税は、年度(4月から翌年3月までの12か月)ごとに計算しますので、4月以降の届出で、3月以前に遡って資格が発生した場合、3月以前の国民健康保険税は、4月からの国民健康保険税とは別に計算します。

納税通知書は、3月以前の過年度分(過去の年度の分)と4月以降の現年度分(現在の年度の分)を別にお送りします。3月以前に遡って計算された過年度分(過去の年度の分)は翌年度1期(1回)で納めていただくことになります。

皆さまのご意見をお聞かせください